Le développement et l’utilisation généralisés des carburants synthétiques sont encore attendus dans au moins une décennie et dépendent du déploiement réussi d’autres technologies, mais les entreprises qui se positionnent aujourd’hui sont les mieux placées pour réussir, selon le dernier rapport de Bois Mackenzie.

Le rapport: Ajouter du feu aux carburants électroniques» déclare que les carburants électroniques sont une alternative synthétique aux combustibles fossiles et peuvent décarboner les secteurs difficiles à électrifier sans qu’il soit nécessaire de mettre au rebut rapidement les équipements à longue durée de vie. Cela signifie que les carburants électroniques peuvent offrir une solution pour alimenter des segments de transport critiques tels que les navires, les avions long-courriers et les véhicules utilitaires lourds.

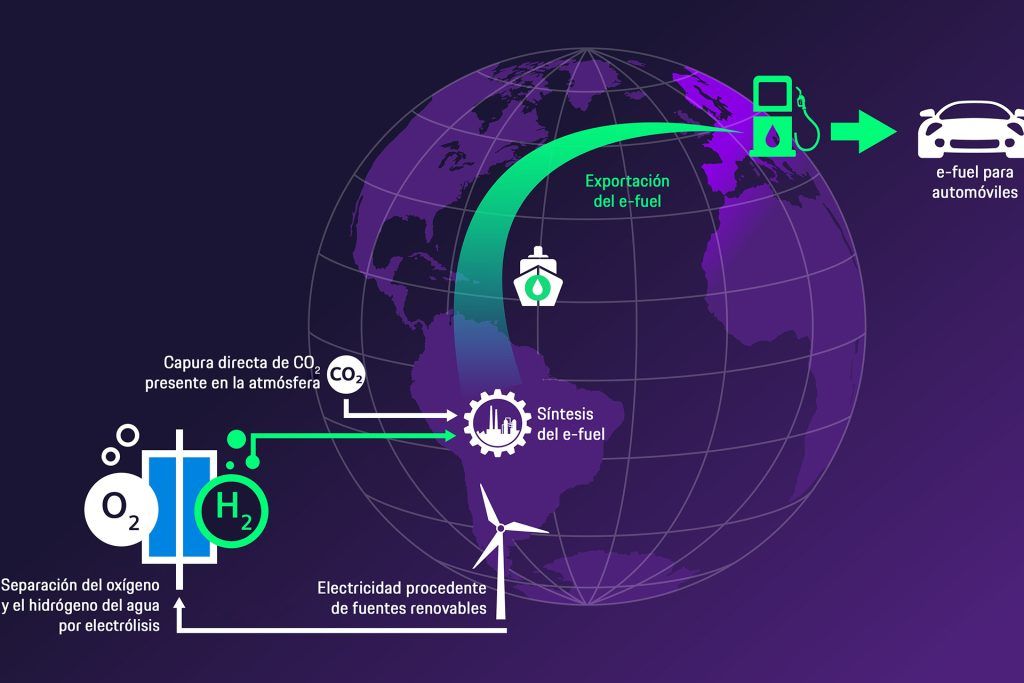

Selon le rapport, les e-carburants, également connus sous le nom d’électrocarburants, eFuels, carburants synthétiques, Power-to-X (PtX), Power-to-Liquids (PtL) et carburants renouvelables d’origine non biologique (RFNBO), sont produits en combinant l’hydrogène électrolytique (vert), obtenu par électrolyse de l’eau à partir d’électricité renouvelable, avec du carbone ou de l’azote capté. Un e-carburant peut être considéré comme neutre en carbone si les émissions rejetées dans l’atmosphère lors de sa combustion sont égales (ou inférieures) au CO₂ capturé utilisé pour le produire.

« Identifier les voies de transition des carburants traditionnels vers des alternatives à faibles émissions de carbone est un défi permanent pour les acteurs de l’énergie traditionnelle », a déclaré Murray Douglas, vice-président de la recherche sur l’hydrogène chez Wood Mackenzie. « Les carburants électroniques offrent aux entreprises un aperçu passionnant de l’intersection des électrons et des molécules, et la possibilité de capitaliser sur les capacités techniques, commerciales et marketing existantes en fait une opportunité attrayante, bien que difficile, pour beaucoup. »

Les défis d’une mise en œuvre à grande échelle

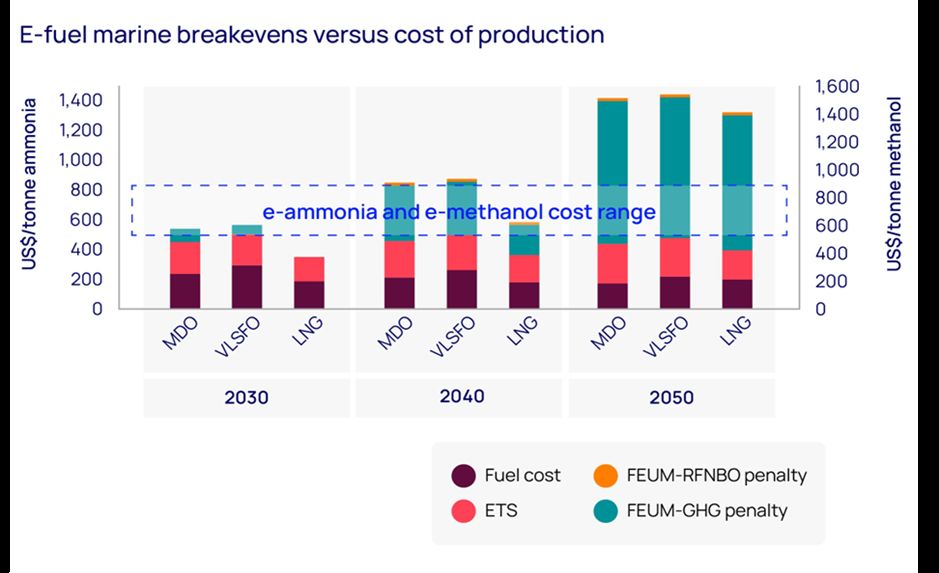

Le rapport souligne également que la viabilité commerciale constitue le principal défi lors de l’expansion de la production de carburants électroniques, car les coûts de production d’hydrogène vert et de captage du CO₂ sont élevés. Le processus de conversion ultérieur en produit final d’e-carburant nécessite beaucoup d’énergie et de capital, et les coûts de livraison doivent également être pris en compte.

« Les acheteurs à la recherche de carburants à faible teneur en carbone ne manquent pas, mais la différence entre le coût de production et la volonté de payer est considérable », explique Douglas. “Chaque e-carburant a un carburant qu’il vise à remplacer, et tous sont beaucoup moins chers, ce qui signifie que leur succès dépendra de politiques qui imposent des volumes obligatoires, imposent un coût sur les émissions et réduisent les coûts de production.”

Douglas ajoute que les technologies de conversion actuelles diffèrent en fonction du carburant électronique final souhaité, mais que le principal défi pour chacune d’entre elles est l’intégration de l’hydrogène vert, du carbone ou de l’azote, et sa conversion ultérieure en une installation commerciale de production de carburant électronique. grande échelle.

Les décideurs politiques devront utiliser à la fois la carotte et le bâton

Le rapport souligne qu’actuellement, la plupart des propositions de carburants électroniques visent à obtenir du CO₂ à partir de diverses matières premières, en prédominant des sources biogéniques à faible coût de captage, telles que les usines de biogaz et d’éthanol. Mais à mesure que la production de carburants électroniques augmente, les molécules disponibles dans ces installations deviendront plus rares et plus dispersées. Les coûts augmenteront à mesure que les producteurs de carburants électroniques rechercheront des matières premières pour leur production.

Cela signifie qu’à long terme, les décideurs politiques du monde entier devront fixer des règles déterminant où les producteurs de carburants électroniques s’approvisionnent en CO₂. En Europe, le captage ponctuel du CO₂ provenant de la production d’électricité à partir de combustibles fossiles ne sera autorisé que jusqu’en 2036 et celui provenant d’autres industries de combustibles fossiles jusqu’en 2041. Par conséquent, de grands volumes de technologies d’élimination nette du dioxyde de carbone (CDR) seront nécessaires : le captage direct dans l’air ( DAC) et la bioénergie avec captage du carbone (BECC).

« À l’échelle mondiale, les gouvernements devront adopter une approche globale, en introduisant des incitations et des sanctions pour garantir que la production de carburants électroniques puisse atteindre l’échelle nécessaire », explique Douglas.

Le rapport conclut que les producteurs capables de combiner énergies renouvelables à faible coût et sources biogéniques de CO₂ seront les premiers à prendre l’initiative. Cependant, le lancement de ce type de modèle de production complexe et technologiquement intensif est un long processus qui doit commencer dès maintenant pour qu’une production à grande échelle puisse démarrer d’ici le milieu des années 2030.

« Les carburants électriques constituent sans aucun doute l’un des paris à long terme dans la transition énergétique », déclare Douglas. « Cependant, les entreprises qui établissent une orientation stratégique plus rapidement peuvent se positionner pour capturer les éléments les plus attractifs de la chaîne de valeur et faire progresser ces apprentissages. »

{kind=link}