{kind=link}

L’Inde peut-elle être la nouvelle Chine ? Le pays a déjà dépassé la puissance asiatique en termes de population et est en passe de passer de la cinquième économie en 2024 à la troisième en 2027, dépassant le Japon et l’Allemagne en seulement trois ans. Dans un contexte de marché où la croissance est rare à l’échelle mondiale, l’Inde se démarque avec une croissance de 7 % en termes réels. “C’est passionnant de pouvoir voir la transformation vers laquelle le pays se dirige”, reconnaît Hiren Dasani, co-responsable des actions des marchés émergents chez Goldman Sachs AM et gestionnaire principal du Goldman Sachs India Equity Portfolio, lors d’une récente visite à Madrid.

Et ce qui est le plus important pour l’investisseur, qui L’Inde est l’un des rares marchés émergents à avoir réussi à traduire sa croissance économique en bénéfices commerciaux.. Parce que c’est l’un des messages clés que Dasani a partagé avec les clients lors de sa présentation, qui L’Inde est non seulement bien placée en tant que pays, mais également en tant que classe d’actifs.

« Nous sommes confrontés à un marché actions très liquide, avec un univers d’investissement de plus de 300 sociétés avec plus de 1 000 millions de capitalisation. Il y a aussi plus de 100 avec plus de 10 milliards alors qu’en 2023 il n’y en avait même pas un», souligne le dirigeant. La hausse du pays s’est accompagnée d’une amélioration de son marché boursier. En 2003, la capitalisation boursière était de 3 milliards de dollars au 4,7 milliards à fin 2023.

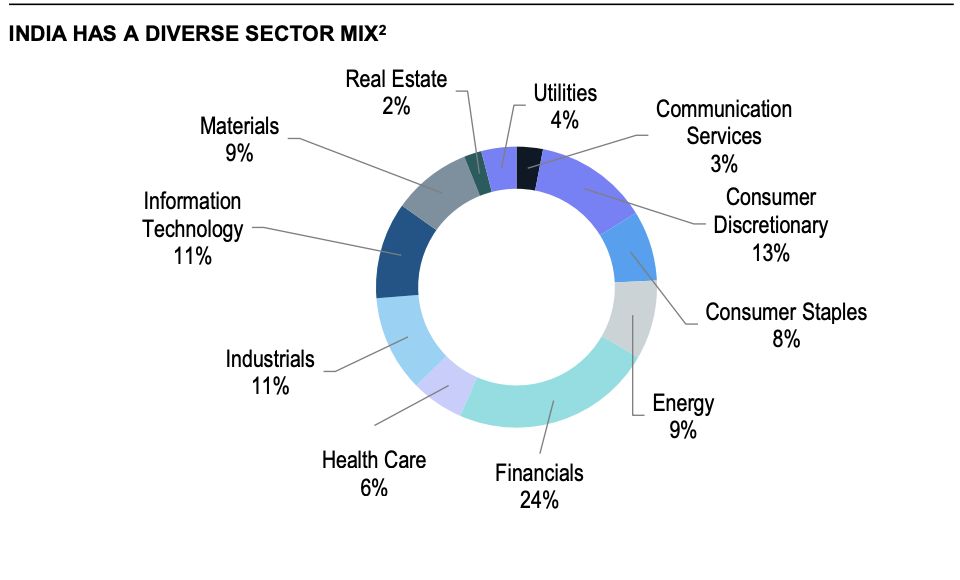

En outre, En raison de la composition des indices, plus liée au cycle national, ils ont tendance à présenter une corrélation plus faible. avec les actions mondiales. Comme nous le voyons dans le graphique précédent partagé par GSAM, il présente une très faible corrélation avec d’autres grands marchés d’actions émergents, comme la Chine, mais aussi avec des marchés développés comme le Japon et les États-Unis. De même, il s’agit d’un indice assez équilibré sur le plan sectoriel :

Et un autre facteur positif : que D’un point de vue technique, ce n’est pas un marché de surachat. L’allocation des fonds étrangers est maintenue à des niveaux conservateurs et, lorsqu’il existe une exposition au capital international, elle privilégie les grandes entreprises. « Les investisseurs étrangers ignorent les petites capitalisations et les introductions en bourse, ce qui laisse la possibilité à notre équipe de direction de générer de l’alpha sur des joyaux non découverts », explique-t-il.

Et Dasani souligne l’autre côté de cet équilibre comme un point positif : que l’exposition des investisseurs nationaux à leurs actions nationales a encore beaucoup de marge de progression. L’investissement intérieur en Inde est principalement canalisé vers l’immobilier. Cela dit, on observe depuis quelques années une tendance à la hausse. Les flux intérieurs vers les fonds sont restés positifs au cours des quatre dernières années, le pourcentage d’épargne à revenu variable se consolide au-dessus de 5 % et les flux vers les fonds nationaux via les fonds d’épargne systématiques (leurs SIP) ont augmenté.

Impact de l’économie sur les fondamentaux

À un niveau fondamental, la radiographie présente également un cadre bénin. Après avoir atteint un sommet en 2018, Les prêts non performants sont tombés à leur plus bas niveau depuis 2008. Comme le souligne Dasani, le désendettement des entreprises est notable. Le taux d’endettement des entreprises en pourcentage du PIB est passé de 62 % en 2015 à 51,3 % aujourd’hui.