{kind=link}

Stratégie : la boussole des investissements est-elle recalibrée ?

À partir de Consultant 1816 recommander la stratégie suivante, depuis l’approbation de la loi de Base et du paquet fiscal »C’est une bonne nouvelle pour la dette“, non seulement en raison du contenu du règlement, mais aussi en raison du signal politique d’avoir réussi à faire adopter (non sans quelques modifications) le projet emblématique de l’administration Milei dans la Chambre dont la composition était la plus défavorable au Gouvernement.

Quoi qu’il en soit, les hauts et les bas de l’agenda législatif au cours de ces six mois ont confirmé que, au moins jusqu’en décembre prochain, il ne sera pas facile pour le Gouvernement de travailler avec le Pouvoir Législatif. Cela dit, et tout en reconnaissant la fragilité politique et les questions en suspens, 1816 maintient la position du « pay-per-view » sur les obligations en dollars durs, tant qu’un gouvernement favorable au marché, confronté à des réformes fondamentales tout en procédant à un ajustement budgétaire sévère et aux prix relatifs, continue de conserver le soutien populaire.

“Tout bien considéré, nous ratifions l’idée d’être long” dans le monde 2035 et 2041qui, du fait de leurs parités plus faibles (voir figure), offrent une couverture un peu plus grande que celle des années 2030 dans les mauvais scénarios, tout en Leur durée plus longue conserve davantage de potentiel de hausse si « tout se passe bien » et que la courbe des rendements souverains se normalise..

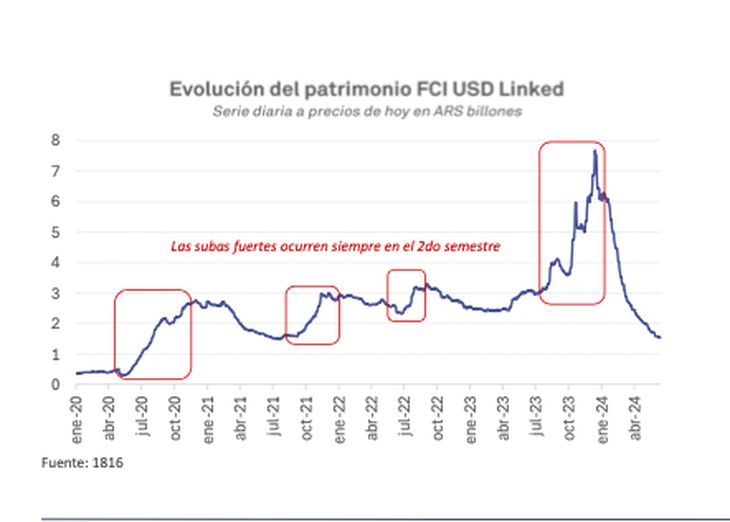

Capture d’écran 2024-06-17 à 13.45.33.png

De Consulting 1816, ils recommandent la stratégie suivante.

Et il ajoute : « Pour l’instant, Au sein du segment Lecap, nous continuons à donner la priorité aux instruments courts et nous continuons de préférer le CER au long Lecap, compte tenu du point mort d’inflation, à 4,1/4,2% pour juin-décembre », conclut le cabinet.

Certains ON apparaissent sur le radar

Depuis le Groupe IEB préférer positions dans la partie courte de la courbe (GD30) parier sur une normalisation de la courbe à mesure que le gouvernement améliore sa position de liquidité.

En revanche, pour les investisseurs les plus conservateurs, IEB considère qu’il est pratique diversifier le portefeuille en incorporant des obligations négociables en dollars durs tels que : Telecom 2026 (TLC1O) et Tecpterol 2026 (TTC7O). Des bopreals de faible durée peuvent également être incorporés là où nous penchons vers le BPA7C.

RIGI et actions argentines

Le capital local continue de montrer un grand potentiel à l’avenir, d’autant plus avec ce qui a été dit dans la section précédente, un contexte qui favorisera fondamentalement les entreprises liées audans le secteur du pétrole et du gazcompte tenu du grand potentiel de croissance et de développement.

Des projets comme ceux impliqués dans Vaca Muerta, Palermo Aike, Argerich, entre autres, Ils bénéficieront directement du RIGI. De l’IEB, ils indiquent que c’est pourquoi ils estiment opportun de poursuivre une stratégie qui pondère principalement le secteur pétrolier et gazier, au sein duquel pNous référençons des entreprises telles que YPF (YPFD), Pampa Energía (PAMP), Transportadora de Gas del Sur (TGSU2) et Vista Energy (VIST).

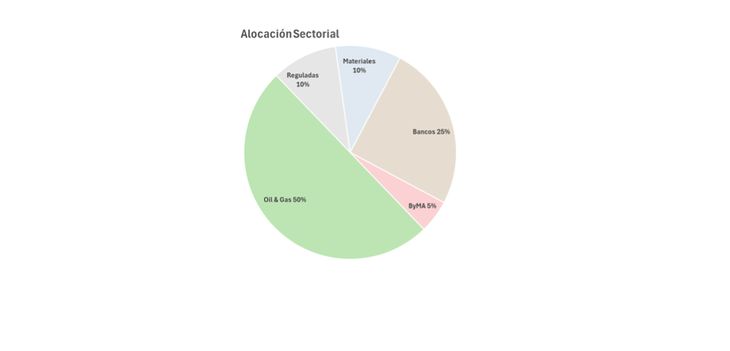

Capture d’écran 2024-06-17 à 14.12.48.png

Allocation sectorielle du Groupe IEB.

De même, l’IEB voit un potentiel de croissance pour les entreprises dont les activités sont fortement influencées par la réglementation, où des projets tels que la deuxième étape du NK Gasduct, le renversement du Northern Gasduct, de nouvelles lignes de transport à haute tension, entre autres travaux d’infrastructure, pourront apporter une grande valeur à ces entreprises après l’approbation du RIGI. “À cette fin, nous considérons qu’il est intéressant de maintenir des positions dans des sociétés telles que Central Puerto (CEPU) et Transportadora de Gas del Norte (TGNO4) »assurent-ils.

D’autre part, face à une transition de l’activité bancaire actuelle en Argentine vers une banque traditionnelle, IEB trouve intéressant d’avoir une position de portefeuille dans le secteur bancaire à travers Banco Macro (BMA) et Grupo Supervielle (SUPV). Mtandis que pour le secteur des matériaux, nous aimons Ternium Argentina (TXAR) et Loma Negra (LOMA), étant donné la possibilité de faire face à une augmentation de la demande sans avoir besoin de lourds investissements.car ils ont une faible utilisation de la capacité installée, tout en présentant des valorisations attractives à long terme.

Enfin, le groupe continue avec le regard « positif » sur les actions de Bourses et marchés argentins (BYMA) compte tenu du caractère défensif qu’il intègre à notre portefeuille, tout en nous permettant de capter le potentiel de croissance du marché des capitaux argentin.