Récemment, dans le Journée européenne des médias M&G, Les villes de Martindirecteur adjoint de l’immobilier, et Dan Riches, directeur du financement immobilier, a partagé son point de vue. Les villes ont mentionné que la correction rapide du secteur immobilier pourrait toucher à sa fin, créant ainsi des opportunités. La stabilité des taux d’intérêt aide également les investisseurs à sentir qu’ils peuvent mieux valoriser le marché. Tandis que Riches a fait remarquer qu’il existe une forte demande de financement par emprunt, avec le retrait progressif des banques.

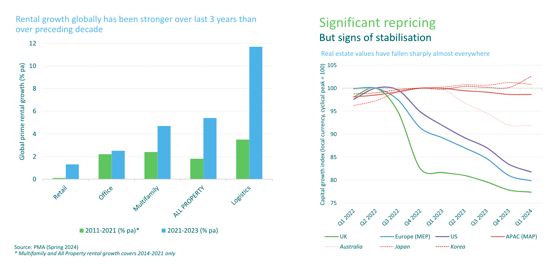

Towns a commencé sa présentation en parlant de forte croissance des niveaux de loyer“l’augmentation plus rapide ces dernières années, notamment dans la logistique. « Nous nous attendons à ce que la tendance à la hausse des loyers se poursuive à mesure que les économies se renforcent. » L’expert ajoute que À mesure que l’inflation diminue, les loyers pourraient augmenter au moins proportionnellement à l’inflationvoire plus, dans certains segments de marché.

“Si les économies européennes s’améliorent, la demande d’occupation sera stimulée, ce qui entraînera une croissance des loyers et des revenus”, commente le gestionnaire. Cependant, il a également souligné que « nous devons tenir compte du manque d’offre de nouvelles propriétés sur le marché, car les coûts de construction sont plus élevés. Donc, s’il y a plus de demande des locataires et moins de stocks, les loyers devraient augmenter plus rapidement.»

Forte divergence des segments immobiliers

Un thème clé sur lequel Towns a souligné était la divergence croissante entre propriétés premières et propriétés secondaires, surtout dans le secteur des bureaux. L’expert a expliqué qu’au cours des trois dernières années, de 2020 à 2023, la croissance des niveaux de loyers des meilleurs immeubles, ou prime, a été bien supérieure à celle des immeubles moyens, en l’attribuant à l’évolution des demandes des occupants. “Les occupants veulent des bâtiments qui soient attrayants pour leur personnel, c’est pourquoi il s’agit généralement de nouveaux bâtiments de meilleure qualité et avec beaucoup de caractéristiques que nous appelons secondaires dans le secteur immobilier”, a-t-il précisé.

Les villes ont identifié des opportunités clés dans :

- Bureaux principaux : Des bâtiments neufs et économes en énergie, pour lesquels les occupants sont prêts à payer plus.

- Logistique et industrie : Poussé par le commerce électronique, notamment au Royaume-Uni.

- Résidentiel/multifamilial : Demande accrue d’unités plus grandes en raison du télétravail.

- Marchés asiatiques : Moins affecté par la volatilité récente, avec des valeurs en capital relativement stables.

Concernant la décarbonation et l’ESG, Towns voit une opportunité de construire des actifs répondant à des normes environnementales appropriées ou de moderniser les bâtiments existants pour réduire l’empreinte carbone.

Des régions et des villes en plein essor

Selon Towns, certaines régions et villes européennes offrent de bonnes opportunités d’investissement. Dans certaines parties du marché londonien, les valeurs sont déjà en hausse, notamment dans le secteur industriel. Londres reste attractive malgré les incertitudes du Brexit.

Il a également souligné Francfort, avec une forte demande d’immeubles de bureaux de haute qualité et de bons services. La stabilité économique de la ville et sa situation centrale en Europe en font une cible privilégiée pour les investissements immobiliers. De même, le centre de Parisavec son statut de centre d’affaires mondial, et Madridavec une économie en croissance et des tendances d’urbanisation, sont des marchés attractifs pour les investissements immobiliers.

Opportunités en matière de dette immobilière

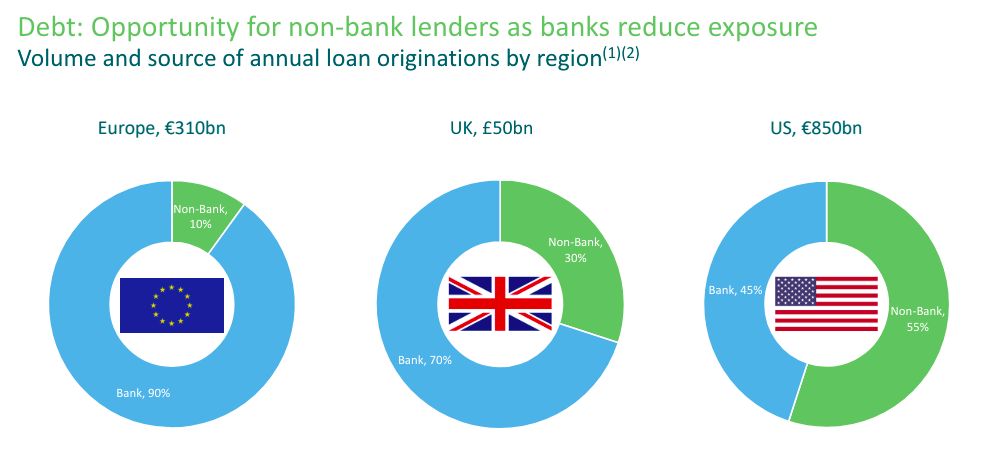

« Il y a eu un changement significatif sur le marché européen de la dette immobilière au cours des 15 dernières années », a-t-il expliqué. Dan Riches. Il a ajouté qu’avant la crise financière mondiale (GFC), Les banques dominaient autrefois près de 100 % du financement immobilier en Europe, mais aujourd’hui, cette part est tombée à 90 ou 70 % au Royaume-Uni.. Les les changements réglementaires qui ont suivi la GFCcomme l’application de Bâle IV, ont rendu moins attractif pour les banques l’octroi de prêts au secteur immobiliercréant ainsi des opportunités pour les prêteurs alternatifs tels que les gestionnaires de placements, les compagnies d’assurance et les fonds de pension de combler le vide.

Selon Riches, Le marché européen de la dette immobilière oscille actuellement entre 1,5 et 1,6 billion d’euros, avec environ 320 milliards de dettes à refinancer chaque année.. Selon lui, “il s’agit d’une “tempête parfaite” pour les investisseurs, avec une forte demande de financement par emprunt et le retrait des banques du marché”.

L’expert souligne que Les conditions actuelles du marché offrent des rendements ajustés au risque attrayants, les prêts hypothécaires senior générant des rendements d’environ 7 à 8 % à 55 % de la valeur appréciée des propriétés. (prêt/valeur, LTV), tandis que la dette junior peut offrir des rendements de 12 à 15 % avec des LTV plus élevés. En outre, l’expert souligne que la baisse des valorisations immobilières (de l’ordre de 20 à 23 % au Royaume-Uni et de 15 % en Europe) offre une plus grande protection au capital des investisseurs, puisque les prêts sont accordés à des valeurs inférieures.

« La combinaison d’une valeur immobilière inférieure, de taux d’intérêt plus élevés et d’une croissance constante des loyers sur les marchés clés fait que Le financement immobilier est aujourd’hui une proposition particulièrement attractive pour les investisseurs“, conclut Riches.

: opportunités dans les actifs de premier ordre et la dette immobilière dans un contexte de correction du marché){kind=link}